摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 出品:新浪财经上市公司研究院 作者:昊...

摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 出品:新浪财经上市公司研究院 作者:昊...

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:昊

7月14日晚,欣旺达发布公告,拟将旗下欣旺达动力科技股份有限公司(以下称“欣动力”)分拆至深圳证券交易所创业板上市。

欣旺达表示,通过本次分拆上市融资,欣动力将增强资金实力,更好地支持国家“双碳”目标,促进动力电池业务良性运营和可持续发展,提升动力电池业务的综合竞争力。

分拆事项已获董事会通过,未来将提交股东大会审议,此后子公司将向证监局申请辅导备案,再向深交所创业板提交申报材料申请发行。目前,分拆预案是初步的发行上市方案,具体融资规模还未确定。

事实上,自2021年8月欣动力首次向母公司欣旺达以外的投资人股权融资起,包括增资和债转股等共7轮募资,估值则从36亿上升至355亿,不到两年估值增加10倍,除欣旺达外,先后引入高管员工、产业资本、国有资本等外部股东多达70余家,无疑又是一次“财富盛宴”。

为转型动力电池并不断扩充产能,欣旺达近5年“失血”超过170亿,只能频频向市场伸手,通过定增、可转债、GDR等直接融资超100亿,大半失血从市场补回。而上市10多年,累积分红仅10亿。

欣动力成功分拆上市融资后,原始股东们“盆满钵满”,但又会给二级市场的投资者带来多少回报?

两年不到引入70家外部股东 估值增加近10倍

欣动力成立于2014年10月,但此后欣旺达动力电池业务进展缓慢。2016年,欣旺达电动汽车类电池业务的营收占比为6.39%,五年后的2021年,欣旺达电动汽车类电池业务的营收占比还仅为7.85%,直到2022年这一比例才增加到24.32%。

也正是在2021年,公司动力电池业务大幅扩张的同时,欣动力开启了对外融资的进程。

2021年8月,欣旺达公告,欣瑞宏盛、前海汉龙、欣瑞宏睿以及天津和谐将以货币方式合计出资7.5亿元认购欣旺达电动汽车电池有限公司(欣动力前身)新增注册资本7.5亿元。

资料显示,欣瑞宏睿是欣旺达管理团队增资欣旺达汽车电池的持股平台,欣瑞宏盛是欣旺达动力电池业务相关员工增资的持股平台。

这也是欣动力首次引入外部投资者,其估值由交易前的36.4亿元升至43.9亿元。同时,欣旺达持股比例由100%变更为82.92%。

2022年初,欣动力再获24.3亿元融资,参与方包括天津和谐海河股权投资合伙企业(有限合伙)、江苏车和家汽车有限公司(理想汽车)、Sky Top LLC等19家企业。本轮参与方以产业资本为主,欣动力估值从43.9亿元提升至124亿元。

2022年5月,欣动力员工持股平台——惠州市达瑞欣能技术合伙企业(有限合伙),以货币方式出资2亿元,认购欣动力新增注册资本1.02亿元,对应增资后1.5835%股权,估值约126亿元,与前次融资的估值相仿。

同年8月,欣动力再次宣布获69.2亿元增资,其中惠州新能源以20亿元增资,其他外部投资方增资金额为49.2亿元,本轮投前估值进一步提升至220亿元。

2023年,欣旺达全资子公司欣旺达惠州新能源有限公司向无锡博华瑞辰创业投资合伙企业(有限合伙)、青岛桐曦辰景投资合伙企业 (有限合伙)、申万宏源新价值平衡基金SPC转让其持有的欣动力1.2656%股权,交易金额为4.05亿元,估值再次提升至320亿元。

6月13日,10家机构分别以其对欣动力享有的现金贷款债权合计9.9亿元,转为股权。此次债转股增资之后,欣动力注册资本将由85.36亿元增加至88.25亿元,增资后的估值为302.1亿元,欣旺达持有欣动力的股权比例由44.29%降至42.83%。

而分拆上市公告前的最近一次,中银资产等8家机构出资16.5亿元增资欣动力,获得其4.64%的股权。以此计算,欣动力的最新估值已高达355.6亿元。

从首次引入外部投资者至今,欣动力引入了70多家股东,估值也从36.4亿增加到355.6亿,不到两年时间,增幅高达近10倍。

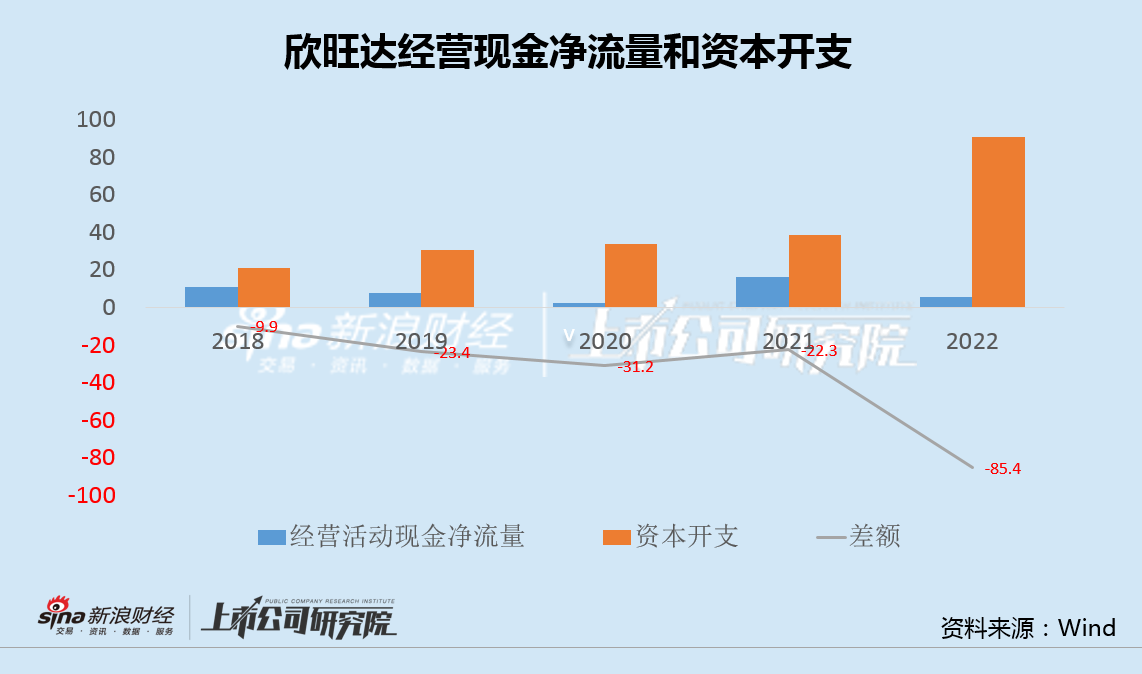

近5年“失血”170亿 直接融资超100亿

实际上,在欣动力对外融资前,欣旺达为维持消费锂电竞争力并转型动力电池,频频抛出扩产计划,不断增加资本开支,近5年“失血”超过170亿。

资金重压之下,欣旺达不得不屡次向市场“伸手要钱”。

2018年,欣旺达通过定增完成25.54亿元融资,用于消费类锂电池模组扩产项目和动力类锂电池生产线建设项目,并补充流动资金。

2020年,欣旺达通过发行可转债,募资11.2亿元,用于消费类锂离子电芯扩产项目,并补充流动资金。

2021年,欣旺达再次通过定增,募资39.15亿元,用于消费类锂离子电芯和模组扩产项目,并补充流动资金。

在分拆动力电池板块前,欣旺达还于去年11月通过在瑞士交易所发行GDR的方式,完成海外上市,募资近4.4亿美元(约合31亿元人民币)。上述已完成的直接融资就已超过百亿。

不仅如此,今年3月,欣旺达又公告筹划总额高达48亿元的定增,用于SiP系统封测项目、消费类圆柱锂离子电池项目,并补充流动资金。

若将此次定增也算上,欣旺达近5年170亿的“失血”, 将从市场里几乎全部“捞回”。

值得一提的是, 2023年上半年,在国内动力电池企业装车量排名中,欣旺达位列第6,市占率为2.46%;而2022年,欣旺达装车量位列第5,市占率为2.62%,半年时间排名和市占率双双下滑。经过2022年的疯狂后,欣旺达动力电池业务的扩张脚步已经放慢。