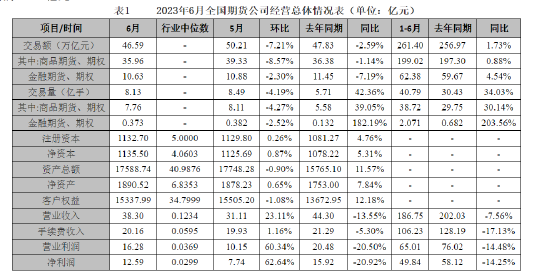

摘要:

观点网讯:7月18日,国泰君安证券股份有限公司发布了融创房地产集团有限公司债券临时受托管理事务报告(关于披露第三方审计机构出具的债券偿付保障措施审计报告)。 报告称,国泰君...

摘要:

观点网讯:7月18日,国泰君安证券股份有限公司发布了融创房地产集团有限公司债券临时受托管理事务报告(关于披露第三方审计机构出具的债券偿付保障措施审计报告)。 报告称,国泰君... 观点网讯:7月18日,国泰君安证券股份有限公司发布了融创房地产集团有限公司债券临时受托管理事务报告(关于披露第三方审计机构出具的债券偿付保障措施审计报告)。

报告称,国泰君安作为“H融创05”、“H融创07”、“H6融地01”公司债券的受托管理人,持续密切关注对债券持有人权益有重大影响的事项,积极履行受托管理人职责,全力维护债券持有人的合法权益。

其中,H融创05代码为135548.SH,发行金额23亿元,目前存续规模14.22亿元。H融创07代码为136624.SH,发行规模28亿元,目前存续规模20.63亿元。H6融地01代码为118470.SZ,发行规模50亿元,目前存续规模4.30亿元。

2022年12月,融创通过召开持有人会议,对H融创05、H融创07、PR融创01、20融创02、H0融创03、H6融地01、H1融创04、H1融创01、H1融创03本息兑付安排进行了调整,并增加偿付保障措施(增新资产)。

根据公告,耀信会计师事务所审计了增信资产“重庆文旅城”、“绍兴黄酒小镇”、“无锡文旅城”、“成都文旅城”、“广州文旅城”、“济南文旅城”、“重庆江北嘴A-ONE项目”、“温州翡翠海岸城项目”所涉及的共25家运营/开发公司。

截至2023年3月31日,重庆文旅城不存在“自持物业资产”对外处置情况,未发生债券持有人应享有的重庆文旅城“处置收益权”的现金流。

绍兴黄酒小镇项目2022年12月1日-2023年3月31日期间已发生的成本费用流出均属于绍兴黄酒小镇项目开发建设所涉及的相关成本费用并真实支付,根据持有人会议议案,项目开发建设并交付所涉及的成本费用可允许优先支付。

截至2023年3月31日,无锡文旅城、成都文旅城、广州文旅城、济南文旅城不存在“自持物业资产”对外处置情况,未发生债券持有人应享有的无锡文旅城、成都文旅城、广州文旅城、济南文旅城“处置收益权”的现金流。

重庆江北嘴A-ONE项目、温州翡翠海岸城项目2022年12月1日-2023年3月31日期间已发生的成本费用流出均属于重庆江北嘴A-ONE项目、温州翡翠海岸城项目开发建设所涉及的相关成本费用并真实支付,根据持有人会议议案,项目开发建设并交付所涉及的成本费用可允许优先支付。

2022年12月1日至2023年3月31日期间,融创增信资产B组团公司管理层未发现融创房地产集团有限公司及其关联方占用重庆江北嘴A-ONE项目、温州翡翠海岸城项目资金的事项。