摘要:

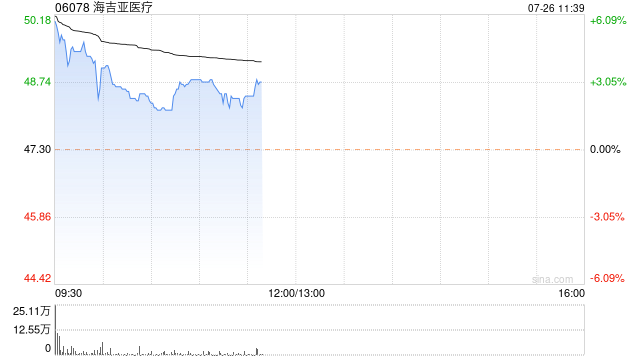

中金发布研究报告称,维持海吉亚医疗(06078)“跑赢行业”评级,2023-24年EPS预测1.35元、1.75元不变,目标价72.8港元。7月25日公司发布公告,宣布将以1...

摘要:

中金发布研究报告称,维持海吉亚医疗(06078)“跑赢行业”评级,2023-24年EPS预测1.35元、1.75元不变,目标价72.8港元。7月25日公司发布公告,宣布将以1...

中金发布研究报告称,维持海吉亚医疗(06078)“跑赢行业”评级,2023-24年EPS预测1.35元、1.75元不变,目标价72.8港元。7月25日公司发布公告,宣布将以16.6亿元收购西安长安医院合计100%的股权;目标医院为一家规模可观、积淀深厚的三甲综合医院。

报告中称,本次收购与公司以往及近期行业其他收购相比,估值水平合理。该行预计此次收购标的有望于9-10月并表,贡献业绩增厚。长安医院拥有三甲综合资质,规模可观、肿瘤优势强。西安长安医院位于陕西省西安市未央区,为一家拥有20余年运营历史的三级甲等综合医院,2022年获评艾力彼“社会办医单体医院100强”第13名。医院占地面积约100亩,现有注册床位1000张,且仍有1000张床位以上的拓展空间。医院优势科室包括肿瘤科、心内科、肾内科、妇科、骨科等,其中肿瘤科手术、化疗治疗能力强,并拥有6个放疗机房及多台放疗设备,高度契合海吉亚集团的肿瘤学科能力优势,我们认为海吉亚进入后有望加速医院的肿瘤多学科诊疗中心建设,同时在其他科室上实现能力互补。

该行提到,医院过去三年平均就诊人次达到63万人次,2021-22年分别实现收入7.3、6.9亿元(22年受到一定疫情影响),实现净利润1.00、0.93亿元,对应净利率13.7%、13.4%(未经审计口径)。考虑海吉亚现有医院平均15-20%的净利率水平,长安医院拥有可观的提升空间。我们看好公司通过丰富治疗手段、优化收入结构、植入标准化管理体系等带来业务规模及盈利水平的持续提升,同时期待公司进入西北地区后快速建立影响力、未来进一步拓展布局。