摘要:

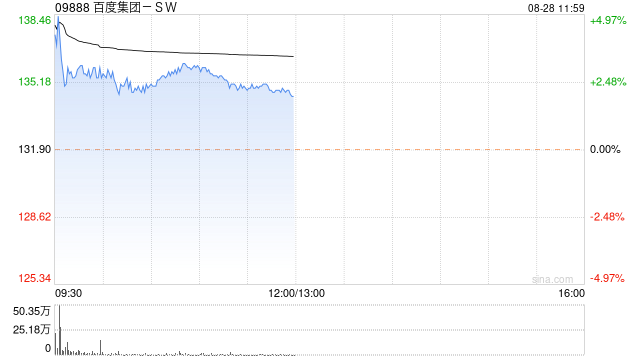

摩根大通发布研究报告称,维持百度集团-SW(09888)“增持”评级,将今明年核心经调整营运利润预测分别上调5%及9%,目标价由186港元上调至195港元。...

摘要:

摩根大通发布研究报告称,维持百度集团-SW(09888)“增持”评级,将今明年核心经调整营运利润预测分别上调5%及9%,目标价由186港元上调至195港元。...

摩根大通发布研究报告称,维持百度集团-SW(09888)“增持”评级,将今明年核心经调整营运利润预测分别上调5%及9%,目标价由186港元上调至195港元。

该行相信,公司次季业绩表现表明投资者过度忧虑,而百度线下类别的收入敞口容许公司核心广告录得具韧性的增长。此外还预计,第三季核心广告收入同比升10%至207亿元,主要是随着7、8月逐步实施消费刺激措施,预计内地消费应会继续复苏,从而推动广告商需求进一步增加,并预计云收入第三、四季同比各升8%及9%。