摘要:

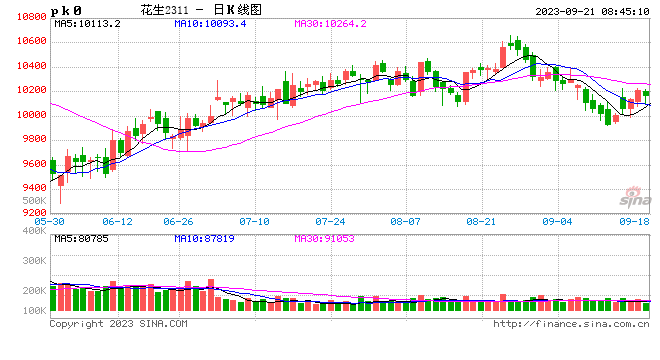

期货日报 新季花生在8月中旬开始陆续收获上市,今年供应量预计有两成以上的增长,相应的压力在盘面上也有体现,主力合约在近两周有500点左右的跌幅。但部分中型油厂于9月起入市...

摘要:

期货日报 新季花生在8月中旬开始陆续收获上市,今年供应量预计有两成以上的增长,相应的压力在盘面上也有体现,主力合约在近两周有500点左右的跌幅。但部分中型油厂于9月起入市...

期货日报

新季花生在8月中旬开始陆续收获上市,今年供应量预计有两成以上的增长,相应的压力在盘面上也有体现,主力合约在近两周有500点左右的跌幅。但部分中型油厂于9月起入市,且收购价格折合成盘面基准交割品升水2311、2401合约,考虑到各方库存大多处于偏低位置,未来不宜过分看空盘面走势。

新花生预计丰产

今年国内花生种植面积恢复性增长基本是市场共识,无论是传统的河南、山东产区还是新兴的辽宁、吉林产区,由于通货花生价格处于历史高位,整体种植积极性都有较大程度的恢复,平均预估面积或有两成左右的恢复,但略低于2021年的水平。单产方面,虽然全球进入厄尔尼诺状态,传统上我国夏季可能出现南涝北旱的问题,但今年春夏我国的天气十分适宜国内农产品的生长,河南及山东主产区在过去90天的降雨量略微高于往年同期,而东北地区虽然降雨量偏多,但很少有集中性的暴雨导致积水问题,故全国来看,今年单产的提升基本板上钉钉。在面积、单产双增的背景下,今年新季产量或有两成以上的增长。

由于去年的大减产,花生的库存在2022/2023年度末已经降至极低的位置,特别是今年5月过后,大多数贸易商手中的库存较往年有大幅的下降,甚至几乎没有库存,在此背景下,通米价格一直维持在12000元/吨的高位。8月春花生少量上市后,由于补库的需求,价格一度高开至接近13000元/吨,而后在供应逐步上量和补库需求暂歇后一路下滑,目前白沙通货米报价在10800—11200元/吨,大杂花生在10600—10800元/吨。考虑到夏花生即将大量收获上市,而东北地区的新米预期将在十一前后收获,在没有长时间阴雨天气下,预计在大量上市初期,通货花生仍然有部分走弱的空间,根据调研反馈,目前主流的贸易商和农户心理底价是在10000元/吨上方。

部分油厂9月入市

9月中上旬,部分中型油厂开始收购,包括兴泉、金胜、玉皇等油厂每日到货量约在200吨,收购的价格折合盘面基准交割品在10600—10700元/吨,与2310合约的价格相近,较2311合约有500点左右的升水。而近期费县中粮也开始收购,初始收购价较高,春花生通米符合标准的达到11100元/吨,而后经过两次下调,目前收购价格折算成盘面基准交割品与前期入场的油厂类似。虽然新季花生供应预计有较大程度的恢复,但部分油厂仍然选择在9月就入市收购,且收购价格相对市场预期偏高。一方面上半年主流油厂收购量较低,提前入市为了降低未来的不确定性和维持安全库存的需要,根据第三方机构数据显示,2023年年初至今,代表性油厂收购花生约29.6万吨,去年则为134.5万吨,同比降幅约78.0%;另一方面部分油厂为了维持下游市场份额,且部分浓香型订单需要的原料更好一些,油厂倾向于提前入市严控标准进行采购。

当然我们需要注意的是,目前最大的两家花生油厂鲁花及益海还未入市,市场观望的心态仍然较重,再过一两周麦茬花生将迎来大面积的收获上市,市场价格有进一步走低的可能,贸易商当下维持低库存的占据多数。而从操作层面来看,在花生大量上市之前,供应的压力可能打压市场主体收购的积极性,盘面或难言乐观。而当真的上市之后,考虑到油厂有一定的补库需求、盘面贴水目前主流油厂的收购价以及农户后续的惜售心态,价格反而不宜过分悲观,预计盘面仍然会以区间振荡为主,重点关注大型油厂的入市意向。(作者单位:建信期货)

本文内容仅供参考,据此入市风险自担