摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 文 | 新浪财经 刘丽丽 近年来,很多企业跨界进入新能源行业,但热度背后却暗流涌动。 交建...

摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 文 | 新浪财经 刘丽丽 近年来,很多企业跨界进入新能源行业,但热度背后却暗流涌动。 交建... 炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

文 | 新浪财经 刘丽丽

近年来,很多企业跨界进入新能源行业,但热度背后却暗流涌动。

交建股份9月23日宣布接到上交所问询函,要求分析该公司拟收购的无锡博达新能科技有限公司相关产品及所处行业是否存在产能过剩情况,相关产品后续是否能顺利实现销售,以及是否可能出现价格大幅下滑的问题。还要求区分业务板块说明博达新能业绩自2022年以来大幅增长的主要原因及合理性,并结合主要客户变动情况,说明博达新能与相关客户的合作是否具有稳定性与可持续性。

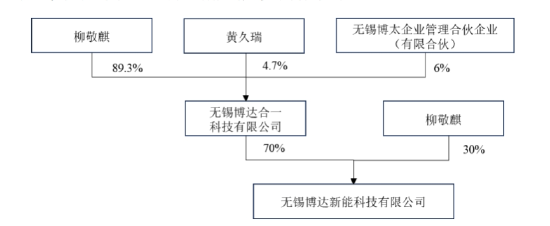

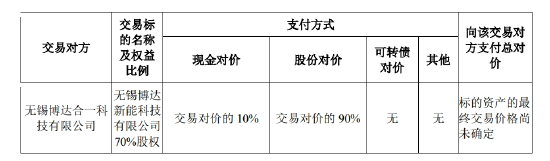

这次收购已经准备了一段时间。交建股份9月12日披露了拟以发行股份及支付现金的方式,向无锡博达合一购买其所持有的博达新能70%股权,其中90%交易对价以发行股份方式支付,10%交易对价以现金支付。

交建股份表示收购原因是,公司以工程施工业务为核心,行业整体利润水平相对偏低,且整体呈下降趋势,拟通过转型提升业绩。

这一收购被交易所质疑,到底隐藏了什么风险?

收购一家光伏公司拢共分几步?

在光伏企业中,博达新能在国内的关注度似乎并不很高,因为他们是“墙外开花墙外香”。

“他们工厂在东南亚,做得蛮好的,之前收购了ET solar品牌,这个品牌在北美影响力挺大,”一位无锡企业界资深人士这样说。

公开信息显示,时任无锡博达总经理的柳敬麒于2019年在ET Solar破产重组中成功竞标,取得其控制权。之后就开始加快布局全球化,首先就是聚焦美国、欧洲等市场,启动“全球云供应链”商业战略,布局东南亚垂直一体化产业生态链,旗下产品超过90%销往北美市场。

目前,博达新能已在越南和柬埔寨全资持有2GW光伏电池产能,在柬埔寨参股1GW光伏组件产能,预计到2023年末实现3.5GW光伏电池产能。博达新能已开始筹建光伏硅片项目,并布局TOPCon电池产线技术,届时将实现涵盖硅片、电池、组件业务的垂直一体化海外产能。

一位光伏业内人士表示,博达新能的利润不错,“借助美国的政策出货到美国,这两年应该有一定的收获,主要是美国政策红利获得者。”用博达新能官网上的话说,是“疫情中逆势增长”。

从预案披露的数据看,博达新能今年一季度的利润尤其突出,一个季度赚了去年三个季度的钱。这也是被交易所提出需要说明原因的问题之一。

(博达新能近年财务数据)

目前来看,赚到了钱的博达新能,有了一些大动作。他们5月份发布了新品牌EliTe Solar,博达新能董事长柳敬麒表示,要从定位价值市场的全产业链制造者转向专业的系统服务商。有知情人表示,柳敬麒以前曾从事分布式光伏开发,曾担任鼎太能源动力科技的前身——赛得能源的董事长。

从交建股份披露的信息看,2023年8月25日,公司与无锡博达合一科技有限公司就本次交易签署了《股权收购意向协议》。9月11日,公司与交易对方无锡博达合一科技有限公司签署了附生效条件的《发行股份及支付现金购买资产协议》及《业绩承诺及补偿协议》,并与本次募集配套资金认购主体祥源控股集团有限责任公司、俞发祥签署了附生效条件的《向特定对象发行股票认购协议》。

在交建股份的收购预案中提到了收购动机。“光伏行业发展迅速,但若上市公司采取自行投资的方式进入,则存在较大的市场进入难度和初始经营风险。通过外延式并购具有竞争力的优质企业,上市公司能够迅速进入新能源赛道并取得较为领先的市场地位,有利于上市公司快速拓展新业务,实现跨越式发展。”

预案还谈道,本次交易完成后,博达新能成为交建股份的控股子公司,交建股份可凭借上市平台的融资优势,为博达新能提供必要的资金支持,促进标的公司业务快速发展,进而提升上市公司整体经营状况。

交建股份也在做一些业务协同方面的铺垫。预案中提到,交建股份新取得电力工程施工总承包贰级资质,并组建电力施工技术团队,努力拓展承接电力工程项目,积极探索新基建、新能源施工业务。但博达新能生产、销售主体都主要在海外,不知交建股份是否有跟随出海的打算。

交建股份发布的预案显示,目前交易预案已经无锡博达合一科技有限公司内部决策机构和自身董事会审议通过,接下来还需要履行的决策及审批程序还有正式交易方案获上市公司董事会和股东大会审议通过,上交所审核通过并经过证监会注册等。

根据方案,交易完成后,双方将出现交叉持股的局面,无锡博达合一预计将成为交建股份持股5%以上的股东。

大佬们说过剩,“双反”还没走

上交所问询函中关注的问题耐人寻味。有些是行业共性问题,谁也跑不掉。

上交所对此次交易提出的需要补充说明的问题,首先就是过剩问题。交易所称,据第三方咨询机构评估显示,2023年全球光伏装机需求乐观预计为398GW,而2023年底预计各环节总产能将超过800GW,行业存在产能过剩的风险。要求分析说明博达新能相关产品及所处行业是否存在产能过剩情况,相关产品后续是否能顺利实现销售,以及是否可能出现价格大幅下滑的问题,并充分提示风险。

今年以来,谈论产能过剩问题的光伏业内大佬可不止一人。

5月24日,全球市值最大的光伏科技公司隆基绿能的创始人兼总裁李振国在SNEC第十六届全球光伏大会上表示,光伏行业已经出现了产能严重过剩的问题。

用隆基绿能董事长钟宝申的话说就是,“过去我们18年建设了大概380GW的全产业链,近期我们18个月建了超过380GW的全产业链。”

李振国认为,未来两到三年内,中国一半以上的光伏行业制造商可能被迫退出市场。此言一出,当天光伏股几乎是应声而落。

中国光伏行业协会理事长、阳光电源董事长曹仁贤9月21日也表示,有必要警惕光储市场出现产能过剩。光伏行业的产业规模一直处于动态平衡的相对过剩状态,这种状态能较好地为未来行业需求进行前置性铺垫,但需要避免盲目扩张和无序竞争。在没有进行充分市场研究和自身能力评估的情况下,过度扩张产能或低端产品大规模复制,这会导致新一轮的行业波动。

有头部企业已经在做“过冬”准备。李振国称,隆基绿能投资决策十分谨慎且现金流充足,还计划从光伏制造拓展到提供更多服务,以减少对工厂利润的依赖。

除了可能的产能过剩,以及由此带来的量价齐跌,来自海外市场利润占相当比例的光伏行业还有个挥之不去的阴影是“双反”。

十余年来,美国、欧洲、印度等国家和地区相继对我国光伏企业发起反倾销及反补贴调查(“双反调查”)。

2011年11月,美国政府对原产于中国大陆和中国台湾地区的部分光伏产品开展了“双反”调查案件;2022年3月,美国商务部决定对所有使用中国物料在越南、泰国、马来西亚及柬埔寨完成组装并出口美国的晶体硅光伏电池及组件发起反规避调查立案;2022年6月,因美国国内电力供应进入紧急状态,在之后24个月内或在紧急状态解除前(以较早发生者为准),对上述东南亚四国免征新的双反税,但反规避调查程序仍在继续。

今年8月18日,美国商务部发布终判结果认定部分厂家从柬埔寨、马来西亚、泰国、越南四国光伏产品出口有规避反倾销、反补贴关税的事实,但因之前给予柬埔寨、马来西亚、泰国、越南四国为期24个月的反规避关税免征缓冲期,因此在结束日2024年6月6日之前(或者美国总统提前结束紧急状态)东南亚光伏产品仍然可以豁免反倾销反补贴关税并进入美国市场。

但这个日期之后,事情会怎么发展还很难说。如果结果不如人意,至少产能布局在东南亚的中国光伏企业会受到直接影响。如果要保住市场,只能替换掉产业链里的中国物料。但这样的产业链全球迁移和替代,需要时间。相对于实力雄厚的光伏头部巨头来说,留给第二第三梯队企业和新入局者的时间其实不太多了。