摘要:

来源:金属矿产 中国金属矿业经济研究院宋歆欣 五矿期货有限公司钟靖 根据中国金属矿业经济研究院创立的“至简交易”投资理论体系,期货市场和现货市场拥有各自不同基本面...

摘要:

来源:金属矿产 中国金属矿业经济研究院宋歆欣 五矿期货有限公司钟靖 根据中国金属矿业经济研究院创立的“至简交易”投资理论体系,期货市场和现货市场拥有各自不同基本面...

来源:金属矿产

中国金属矿业经济研究院宋歆欣

五矿期货有限公司钟靖

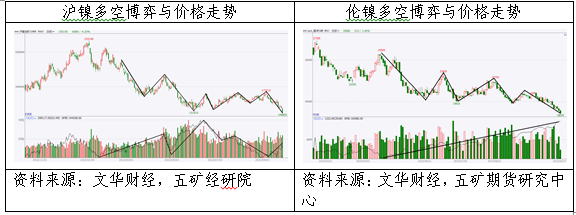

根据中国金属矿业经济研究院创立的“至简交易”投资理论体系,期货市场和现货市场拥有各自不同基本面。本栏目聚焦期货市场基本面研究,重点分析期货市场资金博弈与价格走势。9月,伦镍空头在多空增仓激烈博弈中获胜,国内主力和国际金融资本扩大空头敞口,在空头力量主导下,沪镍和伦镍价格破位下跌。

一、伦镍空头在多空增仓激烈博弈中获胜,空头力量占优

沪镍盘面,8月中旬至9月中旬,多空双方持续减仓撤离,价格震荡运行。9月底,空头再次增仓带动价格跌破前期低点153050元/吨。伦镍盘面,8月下旬至9月上旬多空轮番增仓,多头连续两次增仓推升价格突破21000美元/吨,但空头接力增仓打压价格回20000美元/吨以下,多空博弈持续升温中。9月下旬,空头在博弈中获胜,9月21日伦镍价格向下突破震荡平台下沿,持续下跌。9月26日,沪镍收盘价155200元/吨,较上月同期169500元/吨下跌8.4%;伦镍收盘价18890美元/吨,较上月同期20770美元/吨下跌9.1%。

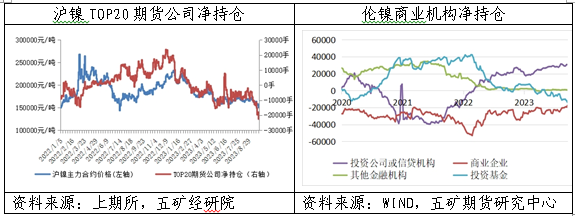

图1:伦镍空头在多空增仓激烈博弈中获胜,空头力量占优

二、国内主力和国际金融资本扩大空头敞口

9月27日,沪镍持仓量TOP20期货公司持有净空头由上月同期2054手扩大至22614手。9月22日,伦镍商业机构净持空头头寸17258手,较上月同期空头敞口略微收缩2956手,投资基金持有净空头14317手,较上月同期空头敞口扩大3882手。

图2:国内主力和国际金融资本扩大空头敞口

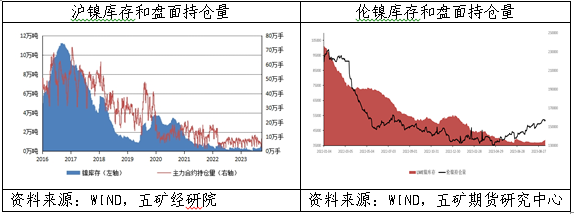

三、市场炒作风险处于中等偏高水平

9月27日,沪镍主力合约持仓量8.5万手,一手1吨,上期所指定交割仓库镍库存0.49万吨,盘面持仓规模与库存之比为17倍,处于历史均值水平。9月26日,LME3个月期镍持仓16.2万手,一手6吨,库存维持4万吨,月均可交割产量6.7万吨,未来3个月内持仓量与交易所库存和产量之和比值为4,市场炒作风险处于偏高水平。

图3:市场炒作风险处于中等偏高水平

四、镍价处在长期价格区间中部偏低位置

沪镍期货价格长期运行区间在110000-250000元/吨,伦镍期货价格长期运行区间在11000-35000美元/吨。9月26日,沪镍主力合约收盘价155200元/吨,处在长期价格区间32%分位;伦镍期货收盘价18890美元/吨,处在长期价格区间33%分位。

图4:镍价处在长期价格区间中部偏低位置

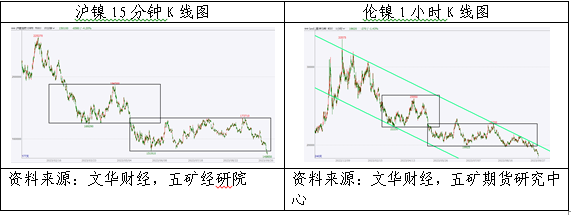

五、沪镍和伦镍破位下跌

9月底,沪镍向下突破153000-174000元/吨震荡区间下沿,伦镍向下突破19700-22700美元/吨震荡平台下沿,破位下跌。

图5:沪镍和伦镍破位下跌

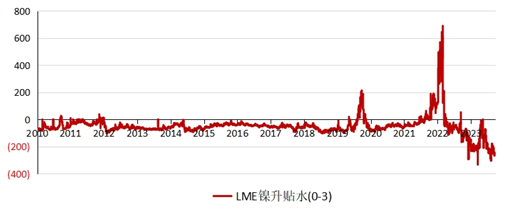

六、国内外对镍远期价格走势偏中性,短期现货资源宽松

沪镍远月合约价格较近月合约价格升水1.2%,伦镍期货远月合约价格高于近月合约1131美元/吨,折合升水6%,国内外市场对远期价格走势偏中性。9月26日,伦镍Cash/3M贴水255美元/吨,较上月同期下跌76美元/吨,反映短期现货市场资源宽松。

图6:伦镍Cash/3M贴水255美元/吨反映现货资源宽松

WIND,五矿期货研究中心