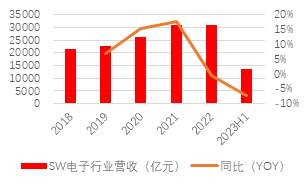

摘要:

1、 市场快评: 11月24日,两市全天震荡收跌,北交所延续活跃,虹吸效应明显。截至收盘,wind全A收4697点,跌幅0.93%,两市成交额缩量至0.83万亿元,北向资...

摘要:

1、 市场快评: 11月24日,两市全天震荡收跌,北交所延续活跃,虹吸效应明显。截至收盘,wind全A收4697点,跌幅0.93%,两市成交额缩量至0.83万亿元,北向资...

1、 市场快评:

11月24日,两市全天震荡收跌,北交所延续活跃,虹吸效应明显。截至收盘,wind全A收4697点,跌幅0.93%,两市成交额缩量至0.83万亿元,北向资金盘全天流出62亿元。两市个股涨跌比为1142:4031。申万一级行业多数收跌,仅煤炭(1.00%)、农林牧渔(0.87%)及医药生物(0.37%)等4个小幅收涨,计算机(-2.67%)、汽车(-2.14%)及通信(-2.09%)跌幅靠前,市场延续调整态势,成长风格表现靠后。消息面上,央行上海总部等联合召开金融机构座谈会,要求落实好房地产“金融16条”,一视同仁满足不同所有制房地产企业合理融资需求。

2、 ETF行情指南:

沪深板块普遍回调,与红利相关的房地产ETF基金(515060)、银行ETF华夏(515020)等表现较为抗跌。近期金融监管对地产连续积极表态,关于地产企业融资像相关政策持续酝酿,需求端上各地延续7月以来政策基调,通过放松限购、降低最低首付比例等措施,对购房者进行支持,周三深圳下调二套房首付比例,同时扩大了普宅认定范围,大幅松绑购房杠杆。在国内经济复苏节奏较弱,地产市场低迷的情况下,政策面具有较强的意愿去防范化解相关风险外溢到供应链、金融系统等,整体看政策态度持续改善,地产金融政策转向,监管从保项目转向保主体,近期房企在融资端再次迎来重大政策利好,随着后续金融支持落地,预计房企融资环境将边际改善,一定程度上能够缓解当前房企紧张的现金流状况,改善房企尤其是非国有企业的经营状况。

3、 ETF交易洞察:

整体看市场延续震荡回落态势,在北交所火热的资金跷跷板效应下全A继续走弱,市场走弱同时伴随北向资金流出。在经历了昨天回调之后,今天北证50再度大涨6.5%,北交所37只个股涨幅超20%,累计成交额达173亿再创新高,短期大量敏感资金从沪深成长板块持续流出压制市场表现。这其实也契合近期的市场逻辑,10月底市场的反弹主要来自存量博弈下资金持续从大盘股流出到小市值个股,前期活跃资本市场政策对控股股东减持设定了分红要求、是否破发及破净等,相比之下小盘成长方向公司受到限制更加明显,和过去相比控股股东抛盘的减轻一定程度上利好个股活跃,我们维持之前观点,北交所短期极致的上涨更偏向于博弈层面,具有较高难度及随机性,从成交额、板块容量看其实和过去A股单题材炒作规模差不多,随着后续北交所上涨告一段落,资金回流下沪深板块有望止跌企稳,整体底部震荡格局,回调可震荡思维补仓。

(数据来源:Wind,房地产ETF基金(515060)、银行ETF华夏(515020)风险等级为R4(中高风险),本基金为股票基金,其预期风险和预期收益高于混合基金、债券基金与货币市场基金。本基金为指数基金,投资者投资于本基金面临跟踪误差控制未达约定目标、指数编制机构停止服务、成份券停牌等潜在风险、标的指数回报与股票市场平均回报偏离的风险、标的指数波动的风险、基金投资组合回报与标的指数回报偏离的风险、标的指数变更的风险、基金份额二级市场交易价格折溢价的风险、申购赎回清单差错风险、参考IOPV决策和IOPV计算错误的风险、退市风险、投资者申购赎回失败的风险、基金份额赎回对价的变现风险、衍生品投资风险等。指数表现不代表产品业绩,二级市场价格表现不代表净值业绩。本资料不作为任何法律文件,观点仅供参考,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。市场有风险,入市需谨慎。)