摘要:

市场回顾与分析 上周A股走势维持震荡,主要指数涨跌不一。 31个申万一级行业中,有色金属(+5.38%)、建筑装饰(+4.44%)和传媒(+3.14%)居涨幅前三。食品...

摘要:

市场回顾与分析 上周A股走势维持震荡,主要指数涨跌不一。 31个申万一级行业中,有色金属(+5.38%)、建筑装饰(+4.44%)和传媒(+3.14%)居涨幅前三。食品... 市场回顾与分析

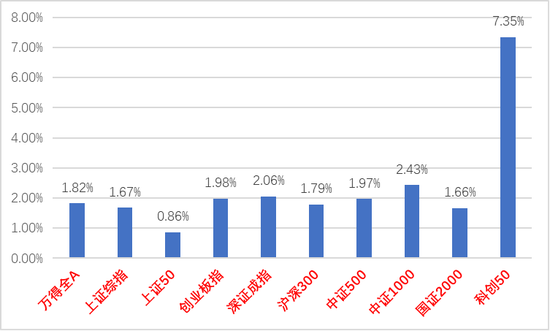

上周A股走势维持震荡,主要指数涨跌不一。

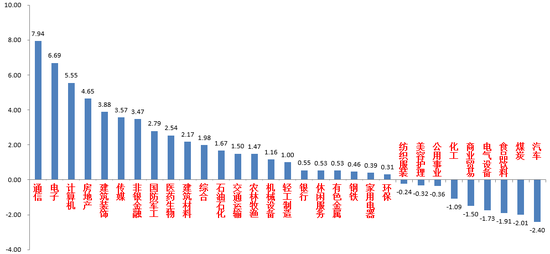

31个申万一级行业中,有色金属(+5.38%)、建筑装饰(+4.44%)和传媒(+3.14%)居涨幅前三。食品饮料(-5.20%)、计算机(-4.24%)和农林牧渔(-3.16%)居跌幅前三。

A股主要指数周涨跌幅(%)

(资料来源:wind,统计区间:2023/04/03-2023/04/07)

申万一级行业周涨跌幅(%)

(资料来源:wind,统计区间:2023/04/03-2023/04/07)

宏观与市场回顾

4月11日,中国3月CPI同比+0.7%(前值+1.0%),预期+1.0%;核心CPI同比0.7%,前值0.6%;PPI同比-2.5%(前值-1.4%),预期-2.3%。CPI方面,CPI连续两月超预期回落,主因猪肉、水果价格偏弱,体现的是供给增加的影响,本质还是内需不足。PPI方面,PPI连续3个月降幅扩大,主因原油、有色、煤炭价格下跌,体现输入性因素的影响。综合看目前经济仍存在通缩特征。

4月13日,按美元计,2023年3月出口同比+14.8%(1-2月为-6.8%),预期-5%;进口同比-1.4%(1-2月为-10.2%),预期-5.2%;1-3月出口累计同比+0.5%,进口累计同比-7.1%,出口超预期。超预期或主因新能源产业链产品出口增加,叠加生产能力恢复,带动部分积压订单释放。分国家看,对东盟和其他一带一路国家的出口高增起到了很大的促进作用。往后看,由于基数原因,4月份出口增速或仍不低,但随着基数效应的逐渐消散及海外经济体的衰退风险上升,出口仍然将面临外需降温的压力,出口高增的可持续性还需观察。重点关注一带一路国家需求劳动密集型产业,如机械、汽车、纺服、轻工等。

流动性方面,4月11日,2023年3月社融数据公布:新增人民币贷款3.89万亿(去年同期3.13万亿),预期3.09万亿;新增社融5.38万亿(去年同期4.66万亿),预期4.42万亿;社融增速10%,前值9.9%;M2同比12.7%(前值12.9%),预期11.9%。社融高增长仍然主要来自信贷的高增长,不仅企业中长贷高增长,居民信贷也有明显回升。一季度金融数据表现亮眼,根据微观调研情况来看,主要和信贷投放节奏前置和之前积累的经济和融资需求集中释放有关。M2和M1的剪刀差进一步扩大,存款额持续攀升等数据也指向了内需不足,超额储蓄现象依然明显。

4月14日,央行货币政策委员会一季度例会在重申“精准有力的实施稳健的货币政策”、“继续促进经济高质量发展”等提法外,也提出“促进政府投资带动民间投资”提法,后续应会有更多政策性金融工具支持基建,继续发挥基建的兜底作用。目前市场存在一定的降息预期。总体资金面“平衡偏宽松”局面未变。

股市策略展望

A股上周继续呈现极致化交易格局。从基本面看,之前市场中的一些“强复苏”预期已经被证伪,经济仍处于弱复苏趋势未改,出口等数据出现边际好转。从流动性看,降准呵护下,总体资金面“平衡偏宽松”局面未变。A股交易热度维持较高水平,交易指标中,交易额保持每日万亿以上的较高位置,两融资金高位回落,北向资金重回小幅净流入。上周市场交易仍旧围绕数字经济主线展开,TMT及电子交投高度活跃,合计成交额占比继续超40%,后续市场风格是否扭转和主线是否动摇取决于政府对经济发展和扩大内需给予的新支持政策。重点关注4月中下旬的政治局会议。建议投资者维持中等偏高水平仓位,行业上,短期建议继续关注并积极配置政策预期较强,业绩压力较小的“政策发力”标的(数字经济、中国特色估值概念等,数字经济概念在高涨幅和高拥挤度压力下内部已经出现分化,开始宽幅震荡,中特估概念随之开始获得更多资金关注,后续此类强主题投资持续性和强度取决于政策支持力度和增量资金,公募基金的调仓、发行相关新产品等行为可能会为数字经济和中特估概念带来增量资金持续流入,长期来看,数字经济后续产业趋势较为明朗,且已经成为市场主线,在调整后后续仍会有更多催化,逢调整配置胜率较高。中特估方面重点关注资产质量开始转好的低估值建筑央企和高分红通信、能源、公用事业等行业央企),也建议短期增加对“经济复苏扩大内需”线的估值较合理的医药、高景气成长细分行业个股的关注(在财报季加大对于景气度高,相对业绩好的标的的关注,4月中旬是财报集中披露期,且不少此类标的近期已有较多调整,如市场定价逻辑转向基本面仍有很强竞争力,此类标的偏中长期配置,重点关注细分板块有催化的医药和受益一带一路出口需求的成长行业)。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。