摘要:

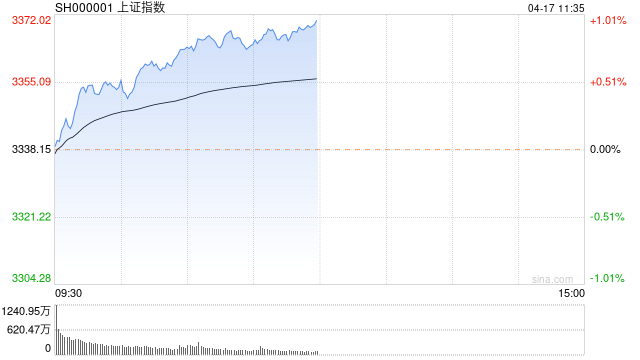

4月17日消息,大盘早间集体低开,随后震荡走高,沪指涨近1%,突破3350关口创年内新高,同时也是自2022年7月11日以来新高,创业板指冲高回落翻绿。板块方面,券商、石油、...

摘要:

4月17日消息,大盘早间集体低开,随后震荡走高,沪指涨近1%,突破3350关口创年内新高,同时也是自2022年7月11日以来新高,创业板指冲高回落翻绿。板块方面,券商、石油、...

4月17日消息,大盘早间集体低开,随后震荡走高,沪指涨近1%,突破3350关口创年内新高,同时也是自2022年7月11日以来新高,创业板指冲高回落翻绿。板块方面,券商、石油、白酒等权重板块走强,东北证券涨停,中字头概念股再度活跃,中国移动盘中涨超4%,市值超越贵州茅台,登顶A股首位,家电、酒店、食品饮料等消费板块异动拉升;AI概念股再度回调,传媒、游戏、电商等方向领跌,返利科技触及跌停。总体来看,个股涨跌互现,上午半天两市成交7289亿元。截至午间收盘,沪指报3370.75点,涨0.98%;深成指报11821.54点,涨0.18%;创指报2426.96点,跌0.05%。

盘面上,家电、油气开采、证券板块涨幅居前,云游戏、传媒、AIGC概念板块跌幅居前。

热点板块:

1、证券

东北证券、中泰证券、申万宏源、东方证券等多股走强。

华西证券指出,2023年一季度,证券投资市场同比大幅好转,主要因为权益市场、债券市场表现均好于去年同期,接近2022年第二季度。据其测算,今年一季度,上市券商营业收入约为1208亿元,同比增约60%;归母净利润约381亿元,同比增约60%。

中金公司指出,当前板块估值处于底部区域,A/H券商当前分别交易于1.38倍、0.64倍PB。考虑近期市场活跃度及指数回升带来行业潜在经营改善、一季度业绩低基数反弹(预计上市券商整体盈利同比增长50%+)、监管对于行业差异化/集约式高质量发展的引导(促进竞争格局优化和ROE改善)以及本次政策放宽对于行业经营效率的提升,板块有望迎来估值修复。建议关注三条主线:一是受益于资本效用释放、基本面出色且估值具备吸引力的头部券商;二是一季度业绩具备高弹性的特色券商;三是受益于AI主题、市占率持续提升的互联网券商。

2、家电

长虹美菱、小熊电器、海信家电等多股表现活跃。

消息面上,多只家电股一季报预喜。长虹美菱预计一季度净利润1.05亿元~1.35亿元,同比增长1939.79%~2522.58%;海信家电预计一季度净利润5.33亿元~6.25亿元,同比增长100%~135%;小熊电器预计一季度净利润1.51亿元~1.72亿元,同比增长45%~65%。

此外,在国新办近日举行的“权威部门话开局”系列主题会议上,商务部部长王文涛表示,商务部将今年定为“消费提振年”,将推进绿色智能家电下乡和以旧换新,促进家电家居消费。

消息面:

1、【全军武器装备采购信息网发布《基于大模型的营级智能网联系统方案设计供应商征集公告》】全军武器装备采购信息网发布《基于大模型的营级智能网联系统方案设计供应商征集公告》。研究需求为:针对新型合成营战术分队智能网络系统能力快速迭代发展需求,统筹运用军事大模型、大数据、高宽带网络及大算力支撑等先进技术,对合成营指挥软件、通信网络、算力平台、模型数据等要素进行统筹规划,构建基于战术网络和军事智能化模型的智能网联系统方案,满足战术分队离散式部署、动态适变决策、自适应协同控制等智能化指挥和作战运用需求。

2、【油价或迎今年内最大涨幅】据中新财经,4月17日24时,国内新一轮成品油调价窗口将开启,油价或迎年内最大涨幅。据机构测算,截至4月17日本轮成品油调价周期第十个工作日,参考原油品种均价为82.84美元/桶,变化率为12.61%,预计国内汽油、柴油零售价分别上调550元/吨和525元/吨,折合汽油、柴油每升上调0.44元左右。本轮油价调整落地后,部分地区95号汽油或重返“8元时代”。

3、【 河南:鼓励各地出台促进汽车消费政策 购车补贴政策延续至6月底】据河南省人民政府官网,河南省人民政府印发《进一步促进消费若干政策措施》。《措施》提出,鼓励各地出台促进汽车消费的惠民政策,将购车补贴政策延续至2023年6月底,对在省内新购汽车的消费者按购车价格的5%给予补贴(最高不超过10000元/台),省、市级财政各补贴一半,具体补贴标准和方式由各地结合实际制定实施。鼓励有条件的地方出台支持汽车生产、销售企业对消费者让利的政策措施。

4、【中央财政下达资金100亿元 向实际种粮农民发放一次性补贴】中央财政日前下达资金100亿元,向实际种粮农民发放一次性补贴,统筹支持春耕生产,进一步调动农民种粮积极性。此次补贴对象为实际种粮者,包括利用自有承包地种粮的农民,流转土地种粮的大户、家庭农场、农民合作社、农业企业等新型农业经营主体,以及开展粮食耕种收全程社会化服务的个人和组织,确保补贴资金落实到实际种粮的生产者手中。财政部表示,各地区应结合有关情况综合确定补贴标准,充分运用现代化信息技术手段,继续采取“一卡(折)通”等方式,及时足额将补贴资金发放到位。

5、【五部门:调整网络安全专用产品安全管理有关事项】国家互联网信息办公室等五部门发布关于调整网络安全专用产品安全管理有关事项的公告,自2023年7月1日起,列入《网络关键设备和网络安全专用产品目录》的网络安全专用产品应当按照《信息安全技术 网络安全专用产品安全技术要求》等相关国家标准的强制性要求,由具备资格的机构安全认证合格或者安全检测符合要求后,方可销售或者提供。国家互联网信息办公室、工业和信息化部、公安部、国家认证认可监督管理委员会发布更新《网络关键设备和网络安全专用产品目录》、《承担网络关键设备和网络安全专用产品安全认证和安全检测任务机构名录》。

机构观点:

华西证券指出,近期国内外数据继续验证“海外美联储政策拐点临近+国内经济温和复苏且通胀压力不大”。在经济内生动能修复的过程中,国内货币政策进一步发力的必要性有所降低,但在低通胀环境和稳就业的诉求下,政策也不会急转弯,结构性政策工具仍会加大对薄弱领域的支持力度,国内外流动性环境有利于A股市场“小阳春”行情的展开。盈利方面,A股企业盈利在一季度探明底部后逐步回升,后续板块轮动可能有所加快,可阶段性关注一季报业绩有望高增的细分行业。逢低布局三条主线:1)AI相关的数字经济有望成为贯穿全年的重要主题;2)受益于美债利率下行和AI应用催化的半导体行业;3)“中特估值体系”和“一带一路”催化下优质央企/国企投资机会。

广发证券:四月决断期,“思变三重奏”有何变化。“破晓”行情主线明朗,23年“买变化”—“思•变”三重奏。政策反转(数字经济AI+、中特估—央国企重估是本轮宽信用新抓手)、困境反转(地产及疫情拐点,复苏强弱等待4月决断)、美债反转。政策反转:市场共识最强,“中特估——央国企重估”&“数字经济AI+”是本轮宽信用再加杠杆的新抓手。困境反转:当前市场上关于中国经济“通缩”论调过于悲观,反而使部分板块估值回调到低位成为类期权,一旦出现积极变化则有不错修复空间。